年金保険料を40年間納めていたら、相当な額になる。もしも、その保険料を日経平均株価に連動する投資信託(インデックスファンド)のような商品に投資したと仮定したら、リターンはどの程度になるか、気になったのでExcelを使って確認してみた。

私はインデックスファンドというものがよく分からないので、Geminiに相談しながら計算した。どうやら、毎月異なった額を積み立てることはあり得ることで、むしろそれが望ましいとのことだった。また、インデックスファンドはいろいろとあるが、日経平均株価だけを基にした場合、毎月のリターンは次のように計算するらしい。

\( 月間リターン(%)=(\dfrac{当月末の日経平均株価}{前月末の日経平均株価}-1)×100 \)

そして、月末の評価額は次のように計算するらしい。

\(

\begin{align}

\text{月末の評価額}&=(月初の評価額+当月の投資額)\\

&+ (月初の評価額+当月の投資額)×\dfrac{月間リターン(%)}{100}\\

\end{align}

\)

それで、1960年1月1日に産まれた人が20歳(1980年1月)から60歳(2019年12月)まで40年間、国民年金保険料と同じ額をインデックスファンドに毎月積み立てて、65歳(2024年12月)まで投資額累計を維持し、65歳(2025年1月)から老齢基礎年金と同じ額を毎月払い戻したら、どうなるかを計算してみた。

国民年金保険料は次のサイトの情報を利用した。

国民年金保険料の変遷|日本年金機構

https://www.nenkin.go.jp/service/kokunen/hokenryo/hensen.html

日経平均株価のデータは次のサイトの情報を利用した。2025年4月からの終値は分からないので、日経平均株価が変化しない(月間リターン=0%)と仮定した。

ヒストリカルデータ - 日経平均プロフィル

https://indexes.nikkei.co.jp/nkave/archives/data?list=monthly

老齢基礎年金の支給額は次のサイトの情報を使った。令和6年度(月額)は68,000円で、令和7年度(月額)は69,308円で、その次の年度からは分からないので令和7年度(月額)の69,308円を使った。

令和7年4月分からの年金額等について|日本年金機構

https://www.nenkin.go.jp/oshirase/taisetu/2025/202504/040102.html

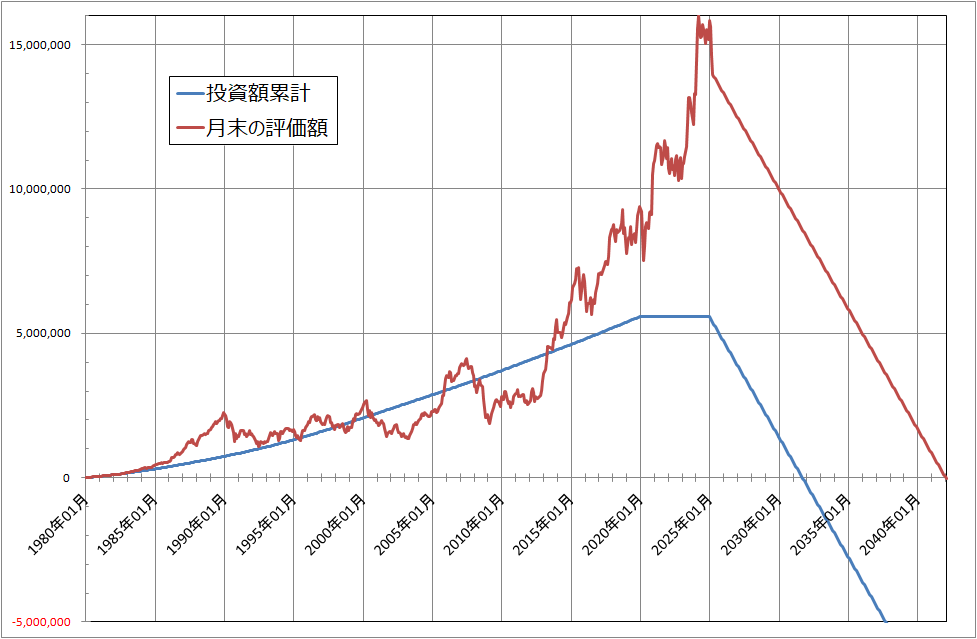

結果は次のグラフのようになった。

月末の評価額が投資額累計を下回る期間もあったが、最高で10,447,384円上回る月(2024年3月)もあった。投資額累計の最高額は5,578,710円で、これは、1960年1月1日に産まれた人が国民年金保険料を欠かさず納めた場合の累計額である。それが、上記のようにインデックスファンドに投資したら、16,026,094円まで膨らむこともあった。3倍弱である。年金支給額と同じ額を払い戻し始める直前の月末の評価額は15,837,565円だった。ここから月末の評価額が0円近くなる2041年12月(約82歳)まで年金支給額と同じ額を払い戻すことができて、2042年1月に21,658円を払い戻して残高が0になる。投資累計額がマイナスになっているのは、投資累計額の約3倍にまで月末の評価額が膨らんだので、投資累計額を超えて払い戻せる状態を表す。ちなみに、2042年1月の投資累計額は-8,625,506円であるが、これは老齢基礎年金の支給額累計(14,204,216円)から投資額累計(国民年金保険料納付額累計、5,578,710円)を引いた額と大きさが等しい。すなわち、年金保険で得られた利益は2042年1月の時点で8,625,506円になり、インデックスファンドでの利益の最高額10,447,384円を下回る。年金の受給を続けて利益が10,447,384円を上回るのは2044年4月(84歳)である。

月末の評価額が投資額累計を下回る期間があるので、2013年までは無駄な投資で損をしているので、普通預金にしておして、日経平均株価が急上昇し始める時期に預金を全てインデックスファンドに投資すれば、もっとリターンが大きかったが、損をしている投資期間を含めても、年金保険よりもインデックスファンドの方がリターンが大きいことが分かった。ただし、84歳より長生きするのなら年金保険の方が良い。それも、2025年4月以降も日経平均株価が上がれば、もっと長生きしないと年金保険はインデックスファンドよりも損をしそうである。

コメント